Детище Билла Гейтса продолжает планомерно захватывать планету, а капитализация компании вплотную приблизилась к 2 трлн долларов! Все по делу, ведь финансовые результаты гиганта впечатляют:

– общая выручка выросла на 19%;

– операционная прибыль выросла на 31%!!

– чистая прибыль выросла на 44%;

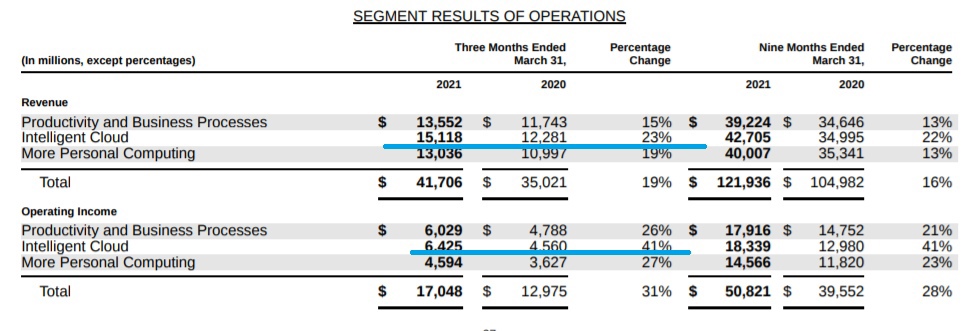

СЕО компании, Сатья Наделла, отметил, что темпы внедрения цифровых технологий поле пандемии продолжают ускоряться! Основные усилия компании и виденье менеджмента сосредоточено на развитии облачных технологий! Усилия не пропадают зря: выручка сегмента выросла на 23%, а операционная прибыль сразу на 41%!!! Отдельно стоит отметить успехи в еще 2х сегментах:

– Gaming – выручка выросла почти на 50%!!

– Linkedln – рост выручки +25%;

Все остальные сегменты, даже такие насыщенные, как Windows, так же растут средне-однозначными темпами!! В общем нет сомнений, что господин Наделла сумел превратить и без того выдающийся бизнес MSFT в что-то совершенно феноменальное.

Но как всегда на рынке, даже у самого выдающегося бизнеса есть своя цена. Какова цена MSFT? Остались ли у компании еще возможности для роста и какую доходность она принесет инвесторам скажем в ближайшее десятилетие? Ответ на этот вопрос сродни ответу на главный вопрос вселенной (42). Мы попытаемся.

Сначала посмотрим на историческую ретроспективу. Она немного пугает. На графике четко видно два периода бума, когда выручка и прибыль увеличивались опережающими темпами и котировки стремительно росли, а так же 2 длительных “боковика”, когда инвесторы чуть ли не целое десятилетие ждали у моря погоды. В текущих условиях, когда технологические гиганты день за днем обновляют исторические максимумы невозможно даже представить, что однажды может наступить боковик длиной в пару десятилетий. Но пример IBM показывает – любой, самый компетентный менеджмент технологической компании, может упустить новый прорыв в науке или экономике и внезапно потерять рыночную долю, имея самый прорывной и инновационный продукт на тот момент. Вопреки логике от поражения не застрахованы ни Goggle (GOOG), ни Apple (AAPL), ни Amazon (AMZN)! В таком ракурсе покупать акции MSFT не хочется совсем.

Есть и другой подход. MSFT постепенно превращается в экосистему состоящую сразу из нескольких ключевых продуктов, без которых ведение современного бизнеса практически невозможно. Причем они органически дополняют друг друга и позволяют компании уверенно захватывать все новые рынки и клиентов. (поэтому когда я рассматриваю локальные CRM компании вроде NUTANIX (NTNX), одним из рисков всегда указываю возможность прихода условного MSFT, GOOG, AMZN на их поле) Почти нет сомнений в том, что успешное развитие облачных технологий и всеобщий бум цифровизации позволят компании в ближайшие годы продолжить наращивать доходы. Вопрос в другом. Когда на этот рынок придет насыщение и маржа поставщиков снизится? Пока рынок настолько огромен и не освоен, что хватает места для бурного роста с высокой маржинальностью для всех технологических гигантов!! Но однажды им станет тесно и вот тогда начнется реальная схватка за доходы!

Мне не хватает знаний, что даже просто представить насколько широким и всеобъемлющим может быть рынок облачных технологий! Но боюсь, что в этом мире никому не хватает знаний, что бы правильно оценить и спрогнозировать его масштабы скажем через 20 лет. Очевидно одно: пока у рынка есть значительный потенциал роста, в каждом диверсифицированном портфеле должны быть его лидеры – все те же FAANG и возможно какие-то более молодые бизнесы с прорывными идеями (правда обычно они стоят совсем уже какие-то безумные деньги).

Вопреки мнению многих “экспертов” даже после роста котировок MSFT это не пузырь. Компания оценена по мультипликаторам практически возле своих средних исторических оценок: EV\EBITDA = 22,5; P\E = 32; P\S = 11. В последние годы стабильно растет только мультипликатор P\S, но рост связан не с пузырением, а с ростом маржинальности облачного сегмента бизнеса, что приводит к опережающему росту прибыли.

Так покупать или не покупать акции MSFT? С одной стороны все в цене (рост прибыли, двузначные темпы и так далее). История инвестирования буквально кричит о том, что покупки в момент когда “на небе ни облачка” редко являются замечательной инвестицией. С другой стороны компании FAANG за прошедшее десятилетие приучили нас к постоянному обновлению рекордов и превышению любых, самых смелых прогнозов! Никто не знает когда конкретно бизнес MSFT забуксует и акции упадут: может это будет через год и котировки упадут с 300 до 200 долларов, а может быть это будет через 5 лет и тогда котировки упадут с 500 до 350 долларов. Моя мысль проста: если у вас широкий диверсифицированный портфель и вы не хотите проигрывать индексу – MSFT должен быть в вашем портфеле (возможно просто через покупку индекса и вместе с другими компаниями FAANG). Но покупать акции нужно по умному: на локальных коррекциях или когда торгуется дешевле средних значений по мультипликаторам (чаще всего подобные моменты бывают одновременно).

Лично у меня другие фавориты среди лидеров рынка я все таки предпочитаю искать компании способные показать доходность выше индекса. Но при этом акции MSFT это точно такая инвестиция, которая скорее принесет инвестору положительную доходность на горизонте 3 – 5 лет.

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. Бородаинвестора не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.